Witam, mam długi nie do spłacenia co robić? mam zadłużenie w wysokości ok. 200.000 zł. Wpadłam w pętle zadłużenia, aktualne kredyty spłacam kolejnymi, które pobieram z kolejnych parabanków.

Jeżeli chodzi o długi, to składają się na to jeden b. duży kredyt w wys. 87.000 zł Raiffeisen-Polbank, PKO BP 28.000 zł, a reszta w wysokości ok. 90.000 zł, to kredyty w Parabankach.

Jestem w wieku 68 lat, mój dochód to emerytura w kwocie 2650. zł +dodatkowa praca, dochód 2200. Proszę mi pomóc, wiem, że to jest chyba sytuacja bez wyjścia, mam długi nie do spłacenia, mimo wszystko liczę na pomoc z Pani strony…

SPIS TREŚCI:

Mam długi nie do spłacenia – co robić?

Pójście drogą, którą postanowiłaś iść, czyli spłacanie długów nowym pożyczkami z parabanków, to odciąganie w przyszłość czegoś, co i tak prędzej czy później nadejdzie.

Jedyna różnica jest taka, że z każdą kolejną pożyczką czy chwilówką, powiększasz swój dług jeszcze bardziej. To oczywiście nie ma sensu, bo wpadasz w pętlę zadłużenia.

Myślę, że nie rozumiesz do końca swojej sytuacji, dlatego polecam Ci przeczytać poradnik Pani Iwony Wendel, który otworzy Ci oczy na wiele umykających Ci spraw:

“Jest to mój autorski program. Sama go stworzyłam, ale i sama go przeszłam. Szukałam pomocy wszędzie i na sobie sprawdzałam, które rady działają, które nie. Szukałam źródła problemów i sposobów radzenia sobie z nimi. To, co działało, wprowadzałam w życie. To, co było skuteczne, kontynuowałam. Zauważyłam, że nadmierne zadłużenie ma wiele wspólnego z alkoholizmem i zaczęłam badać, jak radzą sobie alkoholicy. Tak powstało 12 koniecznych kroków.”

Jak ułożyć plan wyjścia z długów?

Myślę, że warto zacząć od dwóch największych Twoich długów, czyli 87.000 zł Raiffeisen-Polbank i PKO BP 28.000 zł. Skoro są to kredyty, to masz 3 wyjścia:

- Restrukturyzacja kredytów

- Wakacje kredytowe

- Wizyta w banku i przyznanie się do kłopotów finansowych

Z tych 3 opcji wybrałabym jednak wizytę w banku i przyznanie się do kłopotów finansowych. Nie wiem jak banki Raiffeisen-Polbank i PKO BP podejdą do Ciebie jako osoby mającej problemy finansowe, ale warto na pewno spróbować znaleźć jakieś rozwiązanie, któremu sprostasz finansowo.

Co z parabankami?

Pożyczanie pieniędzy z parabanków to bardzo zły pomysł, nic nie zdziałasz takim postępowaniem. Powinnaś spisać na kartkę wszystkie swoje szybkie pożyczki, aby mieć ogólny obraz na to, jak wyglądają Twoje długi, ile ich jest i jakie mają RRSO.

Na początek musisz zacząć spłacać pożyczki z największym RRSO, wtedy nieco wyhamujesz coraz mocniej zaciskającą się na Twoim portfelu pętlę zadłużenia.

Zarządzaj długami właściwie!

Nie możesz popaść w panikę i załapać poczucia bezradności. Skup się na najdroższych długach i to na nich skoncentruj swoją uwagę i swoje środki. Zobaczysz, ile radości sprawi Ci skreślenie kolejnej spłaconej pożyczki z listy długów.

Stwórz listę swoich długów i umieść ją w widocznym miejscu, jeśli to możliwe, kolejne skreślenia spłaconych pożyczek dodadzą Ci pewności siebie i przekonania, że jesteś w stanie poradzić sobie ze swoimi długami!

Podsumowując

Piszesz: Mam długi nie do spłacenia” – to nieprawda! Nie jesteś w beznadziejnej sytuacji, masz dochód w łącznej wysokości 4,850 zł i zapewniam Cię, że z tak wysokimi comiesięcznymi wpływami, można wiele zrobić. Nie poddawaj się i zawalcz o spokojne życie, które Ci się należy! i nie bierz już pożyczek, staw czoła rzeczywistości…

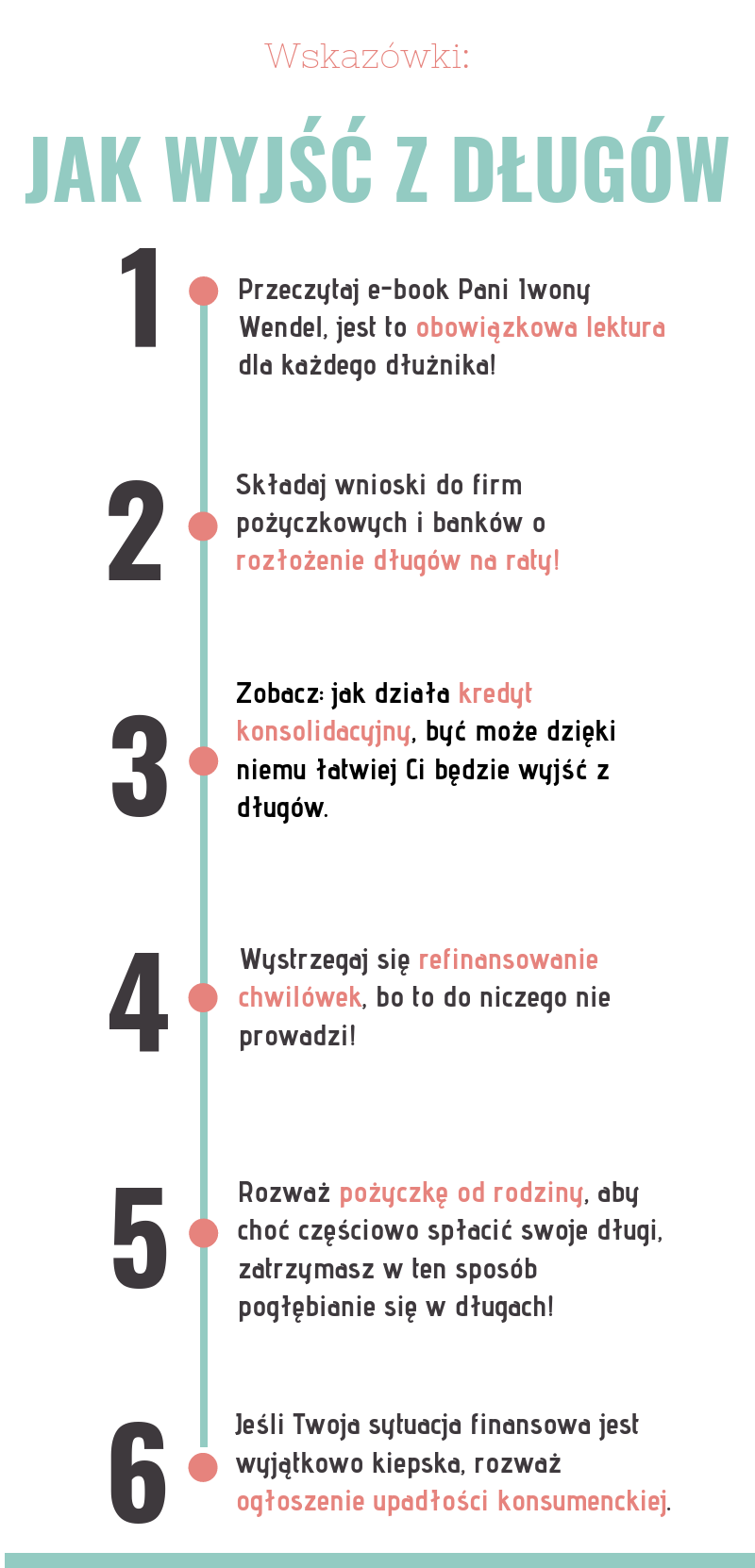

Poniżej zamieszczam kilka cennych wskazówek, dzięki którym wychodzenie z długów powinno być łatwiejsze, koniecznie zapoznaj się z poniższą grafiką:

Wzory pism, które mogą Ci się przydać:

Rozłożenie chwilówki na raty – wniosek

Rozłożenie chwilówki na raty – wniosek

Umowa pożyczki w rodzinie – wzór

Umowa pożyczki w rodzinie – wzór

Umowa ugody dłużnik – wierzyciel – wzór

Umowa ugody dłużnik – wierzyciel – wzór

Wniosek o upadłość konsumencką

Wniosek o upadłość konsumencką

Wybrane specjalnie dla Ciebie:

- Czym jest i na czym polega REFINANSOWANIE pożyczki/chwilówki?

- Refinansowanie chwilówki i pożyczki – KIEDY zaczyna się pętla pożyczkowa?

- Konsolidacja chwilówek – jak wyrwać się z pętli zadłużenia? [PORADNIK]

- Konsolidacja chwilówek dla zadłużonych – UDA się czy się nie UDA?

- [PORADNIK] Jak działają kredyty konsolidacyjne dla zadłużonych?

(No Ratings Yet)

(No Ratings Yet)