Witam serdecznie, jak sprawdzić, czy jestem w KRD? Czy można sprawdzić KRD za darmo? Albo, chociaż pobrać raport jednorazowy? sporo jest tych rejestrów dłużników i trochę zaczynam gubić orientację. Najlepiej, jeśli mógłbym sobie pobrać raport KRD, by go później wydrukować, bo w takiej formie jest mi potrzebny. Chciałbym się też dowiedzieć, jak długo widnieje wpis w KRD?

Mam jeden dług i prawdopodobnie jestem na liście dłużników. O dziwo nie otrzymałem żadnego powiadomienia od wierzyciela, że zamierza zamieścić moje dane w tym rejestrze, czy w takim wypadku można usunąć wpis? bo jest od bezpodstawny? Z góry dziękuję za wszelką pomoc!

KRD, czyli Krajowy Rejestr Dłużników to jedno z podstawowych, a zarazem najbardziej rozbudowanych baz danych, w których znajdują się informacje na temat osób mających w przeszłości problemy ze spłatą swoich zobowiązań.

Za co można trafić do bazy Krajowego Rejestru Dłużników? Spektrum możliwych przyczyn jest naprawdę szerokie i obejmuje między innymi takie okoliczności, jak:

- niezapłacone rachunki,

- niespłacone kredyty,

- niespłacone pożyczki pozabankowe,

- zaległe alimenty,

- niezapłacone mandaty,

- a także sporo innych, bardziej konkretnych okoliczności.

Jak więc widać, prawdopodobieństwo znalezienia się w bazie Krajowego Rejestru Dłużników dotyczy naprawdę wielu spośród nas. O ile bowiem na przykład zaległości w alimentach lub niespłacone kredyty bankowe nie są czymś powszechnym (w tym znaczeniu, że na dobrą sprawę może się to przydarzyć każdemu z nas), o tyle w przypadku na przykład niezapłaconych mandatów lub rachunków sprawa wygląda całkiem inaczej.

Komu z nas nie zdarzyło się po prostu zapomnieć o konieczności spłaty mandatu? To samo dotyczy różnego rodzaju rachunków, zwłaszcza jeśli przez dłuższy czas przebywaliśmy za granicą, jednocześnie wciąż mając na utrzymaniu mieszkanie w Polsce.

Naprawdę warto więc sprawdzić, czy aby czasem nasze dane nie znalazły się w KRD. Jak tego dokonać? Na to pytanie odpowiemy w pierwszym punkcie niniejszego tekstu.

SPIS TREŚCI:

KRD – wszystko MUSISZ wiedzieć…

Jak sprawdzić, czy jestem w KRD?

To pytanie pojawia się naprawdę często, z czego można wyciągnąć wniosek, że wielu polskich konsumentów naprawdę nie wie, w jaki sposób można sprawdzić, czy nasze personalia widnieją w bazie Krajowego Rejestru Dłużników.

Tymczasem cała procedura jest naprawdę banalnie prosta i wymaga zaledwie minimalnego wysiłku. Na samym początku musimy założyć konto na stronie internetowej KRD (pod koniec artykułu znajduje się poradnik krok po kroku).

Następnie potwierdzamy naszą tożsamość, a potem pozostaje nam już tylko zażądać wygenerowania raportu Krajowego Rejestru Długów odnośnie do naszej osoby. Wygenerowany raport będzie zawierał wszystkie informacje o terminowej zapłacie naszych zobowiązań, a także informacje negatywne o zadłużeniach, tj. informacje na temat zobowiązań, których nie spłaciliśmy.

KRD sprawdzenie jednorazowe

Oprócz wykupu jednego z pakietów na stronie KRD możemy także dokonać sprawdzenia jednorazowego. Tutaj stawki kształtują się następująco:

- Pobranie raportu SCHUFA- 79,99 zł

- Pobranie podstawowego raportu Verdict- 0 zł

- Pobranie rozszerzonego raportu Verdict- 9 zł

- Pobranie zaktualizowanego raportu Verdict*- 25 zł

- Pobranie raportu Bisnode D&B- 250-400 zł

- Pobranie informacji gospodarczej z BIG InfoMonitor- 24,39 zł

- Pobranie informacji gospodarczej z Erif BiG SA- 24,39 zł

- Pobranie informacji gospodarczej z Krajowego Biura Informacji Gospodarczej SA- 24,39 zł

- Pobranie informacji gospodarczej z Krajowej Informacji Długów Telekomunikacyjnych BIG SA- 24,39 zł

Jak długo widnieje wpis w KRD?

W tym wypadku odpowiedź przynajmniej w teorii jest prosta: wpis w KRD widnieje aż do momentu spłaty zobowiązania. W praktyce jednak przeważnie okazuje się, że dane konkretnej osoby nie znikają automatycznie z bazy Krajowego Rejestru Dłużników, kiedy owa osoba dokona spłaty swoich zaległych zobowiązań.

Zgodnie z przepisami „Wierzyciel ma obowiązek usunąć bądź aktualizować informacje, gdy zobowiązanie zostanie spłacone w całości, części bądź wygaśnie w przeciągu 14 dni od momentu spłaty zobowiązania przez dłużnika”.

Niestety, jak już wspominano, teoria to jedno a praktyka to drugie. Bardzo często zdarza się, że personalia konsumenta lub firmy „wiszą” w bazie KRD jeszcze długo po całkowitej spłacie zobowiązań.

Co w takim wypadku może zrobić klient?

Przede wszystkim należy skontaktować się z biurem obsługi klienta Krajowego Rejestru Dłużników. Należy również skontaktować się z byłym wierzycielem. Wiele osób nie ma świadomości tego faktu, ale wierzyciel ma prawny obowiązek usunięcia z bazy Krajowego Rejestru Długów danych dłużnika, który spłacił swoje zobowiązania.

Jeżeli ten obowiązek nie zostanie wypełniony, prawo przewiduje kary finansowe dla wierzyciela. Na osobne potraktowanie zasługuje kwestia zobowiązań przedawnionych, o których jest mowa w następnym punkcie niniejszego artykułu.

Wpis do KRD przedawnionego długu

W określonych sytuacjach zdarza się, że do bazy KRD zostanie wpisane zadłużenie przedawnione. Jest to bez wątpienia jeden z bardziej skomplikowanych przypadków, który nastręcza istotnych trudności interpretacyjnych konsumentom.

Ze strony prawnej sytuacja nie jest niestety całkowicie jasna. Z jednej strony artykuł 117 § 2 KC mówi, że:

“po upływie terminu przedawnienia ten, przeciwko komu przysługuje roszczenie, może uchylić się od jego zaspokojenia, chyba, że zrzeka się korzystania z zarzutu przedawnienia”.

Oznacza to więc, de facto, że w takiej sytuacji dłużnik może odmówić spłaty przedawnionego zobowiązania. Musi się to jednak odbyć na drodze sądowej, a dłużnik podczas procesu musi podnieść zarzut o przedawnieniu się zobowiązania.

W ten jednak sposób sprawa jeszcze się nie kończy. Sąd co prawda jest zmuszony przyjąć argumentację dłużnika powołującego się na przedawnienie jego zobowiązania.

W ten sposób wierzyciel traci prawo przymusowego dochodzenia przedawnionego roszczenia. Nie oznacza to jednak, że dług przestaje istnieć. Zamienia się on po prostu w tak zwane zobowiązanie naturalne.

Zgodnie z przepisami, może ono nadal istnieć jako wpis w KRD, jednak w praktyce dłużnik nie ma prawnego obowiązku jego spłaty.

Brzmi skomplikowanie albo wręcz nielogicznie?

Niestety, ten stan rzeczy jest ewidentnie patologiczny i był już przedmiotem wielu krytycznych recenzji. Co więc jednak może zrobić osoba, która znalazła się w KRD z tytułu przedawnionego zobowiązania?

Obecnie jedynym sposobem na usunięcie swoich danych jest spłata przedawnionego długu. Nie istnieje w tej kwestii prawny obowiązek, jednak ustawodawca wprowadził kategorie „dyscyplinowania dłużników”.

Oznacza to więc, de facto, że możliwość istnienia w bazie KRD przedawnionego długu ma służyć za coś w rodzaju “bata” na dłużników. Jest to więc swoisty, patologiczny „kompromis” pomiędzy literą prawa a interesami wierzycieli, które ustawodawca chciał zabezpieczyć.

KRD jak usunąć wpis?

Jedynym sposobem na usunięcie naszych danych z bazy Krajowego Rejestru Dłużników jest spłata wszystkich zobowiązań, zarówno tych aktywnych, jak i przedawnionych.

W jednym i drugim przypadku wierzyciel ma obowiązek dokonać usunięcia naszych danych z rejestru KRD po tym, gdy dług został spłacony.

Inną możliwością jest porozumienie się z wierzycielem, na przykład co do ratalnej spłaty zobowiązania, częściowej jego spłaty itd. W ten sposób, na skutek ustnej umowy lub pisemnej ugody, możemy uzyskać usunięcie wpisu w KRD przez wierzyciela.

Wzór umowy ugody dłużnik – wierzyciel

Umowa ugody dłużnik – wierzyciel – wzór

Bezpodstawny wpis do KRD

W przypadku bezpodstawnego lub też częściowo niezgodnego z prawną wpisu do Krajowego Rejestru Długów dłużnik dysponuje dwiema podstawowymi możliwościami.

Po pierwsze, osoba, której dane bezpodstawnie znalazły się w bazie KRD, może złożyć wniosek o usunięcie informacji gospodarczych z baz Krajowego Rejestru Dłużników.

W ten sposób KRD po pozytywnym rozpatrzeniu wniosku może samodzielnie usunąć wpis z bazy danych lub też wezwać wierzyciela do jego usunięcia.

Drugą możliwością jest zwrócenie się bezpośrednio do wierzyciela (lub też rzekomego właściciela). W tym wypadku konsument musi na podstawie art. 30 u.i.g. sformułować wobec wierzyciela Wezwanie do Usunięcia Wpisu w KRD.

Co ważne, wierzyciel podający nieprawdziwe informacje lub też zwlekający z usunięciem bezpodstawnego wpisu z baz KRD podlega odpowiedzialności prawnej.

Zgodnie z art. 47 i art. 48 ust. 1 u.i.g sankcje dla wierzycieli stosujących tego rodzaju praktyki przewidują przede wszystkim karę grzywny w wysokości do 30 tysięcy złotych.

Co więcej, zgodnie z przepisami wierzyciel ma 14 dni na usunięcie lub też zaktualizowanie niezgodnych z prawdą danych, licząc od dnia, w którym stwierdzono nieścisłości w uprzednio dokonanym wpisie do bazy Krajowego Rejestru Dłużników.

Wpis do KRD bez powiadomienia

Zgodnie z obowiązującymi przepisami, wierzyciel może wpisać dane dłużnika do Krajowego Rejestru Długów, gdy:

- Minęło co najmniej 60 dni od terminu płatności zobowiązania

- Minął co najmniej miesiąc od poinformowania dłużnika o tym, iż wierzyciel ma zamiar dokonać wpisu jego danych do KRD

Co w sytuacji, gdy drugi z wymienionych warunków nie zostanie spełniony? Zgodnie z przepisami, w takiej sytuacji wierzyciel dokonał wpisu do KRD, łamiąc przepisy.

Te ostatnie bowiem precyzyjnie określają warunki, jakie muszą zostać spełnione, aby dane dłużnika trafiły do Krajowego Rejestru Dłużników.

W przypadku nieprawidłowości w opisywanym powyżej zakresie dłużnik ma prawo do wystąpienia z pozwem przeciwko wierzycielowi.

W przypadku firm podstawą prawną dla takiego pozwu może być albo kodeks cywilny, albo też ustawa o zwalczeniu nieuczciwej konkurencji (art. 44a). W przypadku konsumentów będzie to zaś kodeks cywilny.

Wniosek o wykreślenie z krajowego rejestru dłużników

W przypadku, gdy dłużnik uważa, że wpis do KRD dotyczący jego osoby jest niezgodny z prawdą, może złożyć Wniosek o Usunięcie Informacji Gospodarczej z baz KRD.

W tym wypadku należy przesłać do KRD pismo (zarzut) opisujący niezgodność z prawdą istniejącego wpisu na temat dłużnika. We wniosku muszą ponadto znaleźć się takie informacje na temat dłużnika, jak:

- Imię i nazwisko lub firmę (nazwę) dłużnika,

- NIP lub numer PESEL dłużnika oraz adres do korespondencji,

- precyzyjne wskazanie kwestionowanego zobowiązania wraz z uzasadnieniem oraz dokumentami potwierdzającymi stanowisko dłużnika,

- precyzyjne wskazanie wierzyciela, który przekazał informacje gospodarcze do KRD.

Jak sprawdzić kogoś w KRD?

Krajowy Rejestr Długów pozwala na całkowicie swobodne sprawdzanie firm. Do tego wystarczy nam NIP danej spółki. Nieco inaczej wygląda sytuacja w przypadku sprawdzania osób prywatnych.

Czysto teoretycznie możliwe jest również sprawdzenie osoby prywatnej. Do tego wystarczy nam PESEL. Należy jednak mieć na uwadze, że uzyskiwanie informacji gospodarczych na temat osób prywatnych rządzi się innymi zasadami, niż ma to miejsce w przypadku firm.

Aby móc zgodnie z prawem dokonać sprawdzenia osoby fizycznej w KRD, potrzebne jest upoważnienie owej osoby fizycznej.

W przeciwnym wypadku takie działanie jest nielegalne, a prawo przewiduje grzywnę w wysokości do 30 tysięcy złotych za bezprawne sprawdzenie osoby fizycznej w KRD.

Co więcej, taka informacja z łatwością może wyjść na jaw. Osoba fizyczna korzystająca z portalu KRD w wygenerowanym raporcie będzie bowiem widzieć kto i kiedy sprawdzał jej dane w Krajowym Rejestrze Dłużników.

Jak sprawdzić KRD za darmo?

Sprawdzenia informacji o nas w KRD możemy dokonać również za darmo. W tym celu musimy założyć konto na stronie KRD, a następnie podać takie danej, jak:

- imię i nazwisko,

- adres do korespondencji,

- telefon i adres e-mail,

- data ważności oraz seria i numer dowodu osobistego,

- numer PESEL.

Następnie należy zweryfikować podane przez nas informacje. Potem wybieramy konto FairPay w wersji minimum. Jest ono całkowicie bezpłatne przez pierwszy rok korzystania.

W ramach Konta Minimalnego mamy prawo wygenerować jeden raport na nasz temat raz na 6 miesięcy. Za każdy dodatkowy raport w przeciągu pierwszego roku korzystania z Konta Minimalnego będziemy musieli zapłacić 6,90 zł.

Wniosek o usunięcie danych z KRD lub ich aktualizacja

Wniosek o usunięcie danych z KRD lub ich aktualizacja

Instrukcja jak zarejestrować się w KRD

Krok pierwszy to wejście na stronę główną Krajowego Rejestru Długów, czyli www.KRD.pl, następnie klikamy przycisk “PANEL KLIENTA”

Następnie klikamy przycisk “DLA KONSUMENTÓW” Zaloguj:

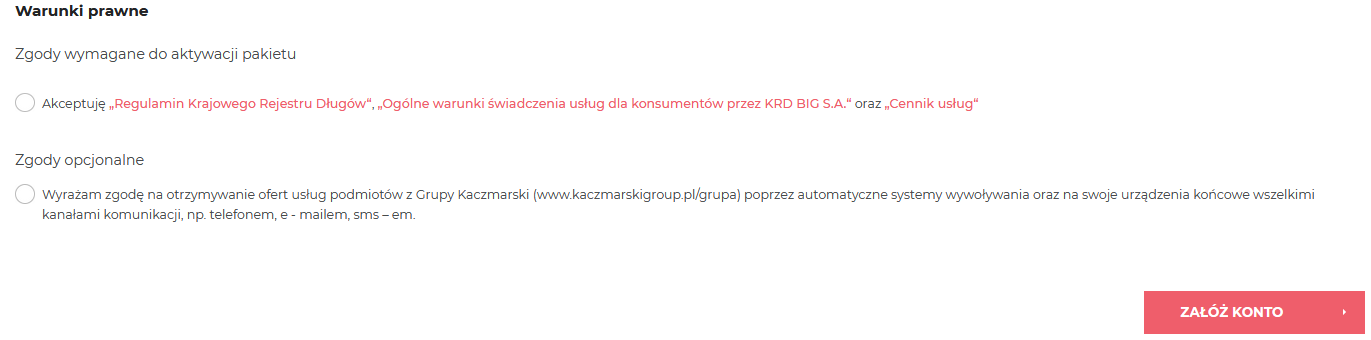

Teraz masz opcję zalogować się do KRD lub założyć konto, a więc wybieramy “ZAŁÓŻ KONTO”:

Do wypełnienia jest formularz, wpisz tam swoje dane:

Zaakceptuj regulamin, zgodę opcjonalną możesz zostawić bez zaznaczenia.

Po wypełnieniu wszystkich pól i kliknięciu przycisku “ZAŁÓŻ KONTO” wyskoczy okienko, abyś mógł sprawdzić poprawność wpisanych przez siebie danych, jeśli wszystko jest OK, kliknij przycisk “TAK”.

Właśnie założyłeś konto w Krajowym Rejestrze Długów. Kliknij przycisk: “PRZEJDŹ DO PANELU KLIENTA”

A tak wygląda Twój panel klienta po zalogowaniu:

Teraz trzeba Potwierdzić tożsamość, aby móc pobrać raport z KRD. Klikamy przycisk: “POTWIERDŹ TOŻSAMOŚĆ”

Klikamy w przycisk oznaczony strzałką:

Wpisz swoje dane adresowe:

Następnie do wyboru będziesz mieć dwie metody weryfikacji, czyli przelew na 1 zł, lub dołączenie skanu lub zdjęcia dowodu osobistego. Ja wybieram potwierdzenie tożsamości za pomocą przelewu na 1 zł.

Wybieram, z jakiego banku dokonam opłaty weryfikacyjnej na 1 zł:

Loguję się do swojego banku i wykonuje ręczny przelew na dane widoczne poniżej:

Przelew gotowy:

Po kilku minutach otrzymuję maila, że moja tożsamość została potwierdzona :-)

Jak sprawdzić KRD za darmo [instrukcja]

Loguję się do Panelu KRD, wpisując jako login mój numer PESEL i hasło, które ustanowiłam, po zalogowaniu się przechodzę do zakładki “SPRAWDZANIE” i klikam w pierwszą opcję: “Sprawdź, czy jesteś wpisany do KRD”

Następnie klikamy w przycisk: “Sprawdź, czy jesteś wpisany do KRD”:

Po chwili ukarze Ci się widok, gdzie można pobrać raport KRD:

A tak wygląda mój raport z KRD:

Jak widać nie mam żadnych długów i nikt nie wpisał mnie na listę dłużników KRD, jestem czysta jak łza, czego i Tobie życzę drogi użytkowniku!

KRD sprawdzenie jednorazowe w 3 krokach

- Zaloguj się w panelu klienta

- Kliknij w zakładkę “SPRAWDZANIE” a następnie w zakładkę “Sprawdź czy jesteś wpisany do KRD”

- Pobierz raport KRD

UWAGA: Koleje sprawdzenie siebie w KRD jest już płatne, przy próbie ściągnięcia nowego raportu na mój temat, KRD prosi mnie o wpłatę 6,90 zł:

Wybrane specjalnie dla Ciebie:

- Czy komornik wpisuje do BIK – BIG – KRD ?? [ODPOWIEDŹ]

- Mam bardzo duże zadłużenie w KRD oraz w BIK

- Spłaciłam długi a NADAL jestem w rejestrze dłużników KRD i BIK

- Jak dostać raport o moich długach w BIK-u i KRD?

- Jak wyczyścić BIK? długi mam spłacone a wciąż WIDAĆ je w BIK

(1 votes, average: 5,00 out of 5)

(1 votes, average: 5,00 out of 5)

Witam – jak sprawdzić czy jestem w rejestrze długów? Jakieś dwadzieścia parę lat temu brałem coś na raty i miałem problem ze spłatą i chciałbym się dowiedzieć czy jestem w rejestrze długów, później miałem komornika ale z innego powodu… ale wszystko spłaciłem i kiedyś chciałem wziąć coś na raty i nie mogłem i proszę was o pomoc w tej sprawie jeżeli to jest możliwe.

Jeśli chciałeś wziąć coś na raty i nie pozwolono Ci, to na 100% jesteś w BIK-u lub/i w KRD. Jedynym sposobem aby dowiedzieć się gdzie jesteś jest rejestracja w danym rejestrze i pobranie raportu z którego dowiesz się jaki to dług i w jakiej wysokości. W dzisiejszych czasach nie tylko banki i firmy pożyczkowe weryfikują potencjalnych klientów w różnych bazach, jak widzisz robią to markety czy nawet sieci komórkowe, oraz inne instytucje finansowe, dlatego tak ważne staje się dbanie o swój profil w BIK-i i KRD… Zarejestruj się w KRD i BIK i sprawdź skąd pochodzi ten negatywny wpis w bazie.

A Pan przeczytał cały artykuł?

No chyba właśnie nie przeczytał (wolał zapytać) :)

Jestem w KRD i chciałbym wziąć pożyczkę w wysokości 2.000 a nigdzie nie chcą mi jej udzielić, gdzie mogę uzyskać taką pożyczkę? pracuję ale mam nie udokumentowany dochód. Składałem wnioski w różnych bankach jak i również w firmach które ogłaszają się, że dają pożyczki bez sprawdzania BIK i KRD, a jak dzwonią to mówią, że nie mogą przyznać bo jestem w KRD.

Nie którzy to sami się proszą o te długi..

Nie mogę dostać kredytu, miałem minus na karcie kredytowej spłaciłem go, bank usunął ten wpis z BIK-u i mimo tego nie mogę nadal dostać kredytu i nie wiem czy gdzieś indziej nie jestem na liście dłużników? Kiedyś za telefon dostałem sądowy nakaz ale później poinformowano mnie, że sprawą jest uregulowana i że już nie jestem nic winien, ale mimo tego nie wiem nadal o co może chodzić. W banku tym co miałem niespłaconą kartę kredytową też już jest dobrze i nie wiem i dlatego pytam.

Powinieneś sprawdzić czy nie masz długów wpisanych do KRD. U góry w artykule krok po kroku opisałam jak w KRD sprawdzić swoje zadłużenie. Pozdrawiam. PS. warto też samemu sprawdzić BIK pobierając raport.

Szanowni Państwo! Około roku 2011 zawarłem umowę z T-Mobile, umowę na usługę Heyah Mix. Po kilku miesiącach z powodu trudności z regularnym doładowywaniem konta umowa została rozwiązana. T-Mobile zawarł w umowie klauzulę zabronioną w znaczeniu art.3853 k.c. a także niezgodne z prawem zastrzeżenie kary umownej na wypadek niewywiązania się z zobowiązania pieniężnego.

Bodaj w 2015 roku otrzymałem z kancelarii komorniczej informację o wszczęciu egzekucji. Okazało się, że powód otrzymał tutuł wykonawczy z tzw. ˝e-sądu˝ w Lublinie, który jak się kilkakrotnie przekonałem jest rajem dla oszustów i złodziei i wydaje nakazy bez jakiegokolwiek badania dowodów.

Po blisko 2 latach prowadzenia egzekucji komorniczej dzięki pewnej audycji radiowej po raz pierwszy powiozłem wiedzę, że roszczenie jest bezpodstawne, a nakaz jest skutkiem patologicznego działania instytucji ˝e-sądu˝.

Z powodu między innymi znacznego oddalenia punktu InPost (a trochę zaniedbania i choroby), który obsługiwał sądy, nakazu zapłaty nie odebrałem co finalnie było zbawienne.

Po powzięciu wiedzy o bezpodstawności roszczeń T-Mobile postanowiłem wykorzystać pewien z pozoru nieistotny szczegół. Na pieczątce z adresem placówki InPost był minimalny błąd (zamiast Wrocław, ul. Grabiszyńska 92A, Grabiszyńska 92 gdzie jest brama mieszkalna).

Wniosłem o skuteczne doręczenie nakazu bo poprzednia nieskuteczna próba była skutkiem błędnego awizo. Nakaz zapłaty otrzymałem, złożyłem sprzeciw i przed sądem właściwym dla mojego miejsca zamieszkania sprawę po jednym przesłuchaniu wygrałem-powództwo oddalono.

W międzyczasie komornik ściągnął mi 100 zł, którego nigdy nie odzyskałem a do tego poniosłem koszty wielu listów poleconych. Formalnie wierzyciel uzurpator po uzyskaniu informacji, że na skutek sprzeciwu nakaz zapłaty stracił moc zawiesił egzekucje, która finalnie została umorzona z mocy prawa w wyniku rocznej bierności ˝wierzyciela˝.

Przez ostatnie pół roku trzykrotnie nieskutecznie próbowałem na cele zdrowotne i biznesowe od instytucji finansowych uzyskać pożyczkę (nie mam żadnych długów i zobowiązań).

Nie jest to standardem, ale konsultantka jednej z firm po kilku tygodniach od odmowy przyznania pożyczki telefonicznie poinformowała mnie, że jestem wpisany do KRD.

Po założeniu i zweryfikowaniu konta w KRD okazało się, że widnieje tam wpis T-Mobile z czerwca 2013 roku. Po prostu został zlekceważony obowiązek wykreślenia mnie z KRD.

Jaka instytucja ma uprawnienie nałożyć grzywnę do 30 tyś. zł na podmiot bezpodstawnie wpisujący lub nie wykreślający z KRD i gdzie należało by to zgłosić żeby wszcząć odpowiednią procedurę?

Czy w powyższym przypadku warto i czy jest zasadne występowanie o jakiekolwiek odszkodowanie za wpis w KRD? jak taki wpis z KRD usunąć? Z góry bardzo dziękuję za odpowiedź. Z poważaniem, Daniel C.

Matka wzięła na raty jakieś 2 przedmioty, nie wiem czy spłacała raty, ale zmarła i dostałam pismo i spłaciłam ratę, ale potem się okazało, ze nie muszę bo się przedawniło, ale ze zapłaciłam ratę, to automatycznie przeszło na mnie, potem nie płaciłam i wpisali mnie do KRD, teraz spłaciłam całość, bo muszę wziąć kredyt pod dom, bo muszę spłacić siostrę w ramach spadku, ale nie mogę tego kredytu dostać ze względu na wpis w KRD, przysłali mi tylko pismo, że maja prawo mnie w KRD trzymać 5 lat

Czy do KRD można dopisać dłużnika za darmo?

Witam, byłam dziś w placówce banku Santander, chciałam wziąć limit na koncie i dowiedziałam się, że jestem KRD. Chciałbym dowiedzieć się, jak mam sprawdzić, dlaczego jestem w KRD? Kto mnie wpisał, kiedy i jak z tego wyjść? Proszę o jakieś informacje, gdyż jestem w dużym szoku, gdyż żadnego obciążenia komorniczego nie mam na rachunku bankowym.