Jeśli właśnie zadajesz sobie pytanie: jak uchronić się przed wyłudzeniem kredytu na swoje nazwisko, i nie wiesz z którego systemu skorzystać, by zadbać o bezpieczeństwo swoich danych, to znajdujesz się we właściwym miejscu.

Dziś opiszę i wyjaśnię, czym różnią się od siebie systemy: Alerty BIK, Bezpieczny PESEL i Chroń PESEL. Zapraszam do lektury!

Słowami krótkiego wstępu. Z niewiadomych mi przyczyn, Państwo Polskie nie potrafi zadbać o bezpieczeństwo swoich obywateli w kwestii ochrony wrażliwych danych osobowych po zgubieniu, czy kradzieży dokumentów.

Wystarczy prześledzić w wyszukiwarce Google, jakie są najczęściej wpisywane zapytania osób, które stanęły w obliczu problemu wyłudzenia danych:

- ktoś wziął na mnie kredyt przez internet,

- ktoś posługuje się moimi danymi,

- ktoś wziął telefon na moje dane,

- czy ktoś może wziąć na mnie kredyt?

- skradziony PESEL – co dalej?

- co zrobić jak ktoś weźmie kredyt na ciebie?

Kradzież tożsamości to coraz częstszy problem, przez który co roku cierpią tysiące osób. Skoro Państwo Polskie nie potrafi stworzyć systemu, dzięki któremu nasze dane byłyby bezpieczne, to szansę swą upatrują w tym takie systemy jak:

- Alerty BIK

- BezpiecznyPESEL

- ChrońPESEL

Kradzież, czy zgubienie dokumentu i wykorzystanie go przez osoby trzecie, może mieć tragiczne w skutkach konsekwencje. Historie osób których dane zostały w ten właśnie sposób wykorzystane, są setki… i historii tych wciąż przybywa.

Samo natomiast “odkręcenie” całej sytuacji, w której ktoś wyłudził na Nasze dane kredyt bądź pożyczkę, trwa bardzo długo i jest strasznie czasochłonne. Można nawet czasem odnieść wrażenie, że próba udowodnienia tego, że sami padliśmy ofiarą wyłudzenia danych – nie spotyka się ze zbytnim współczuciem i chęcią pomocy ze strony banku, czy firmy pożyczkowej – co jest dla mnie niezrozumiałe!

Dlatego namawiam Was, abyście sami profilaktycznie zadbali o bezpieczeństwo swoich danych, szczególnie jeśli chodzi o ochronę numeru PESEL.

SPIS TREŚCI:

Alerty BIK – opinie i charakterystyka

Za systemem Alerty BIK, stoi Biuro Informacji Kredytowej, a sam BIK powstał już 1997 roku, dzięki inicjatywie Związku Banków Polskich.

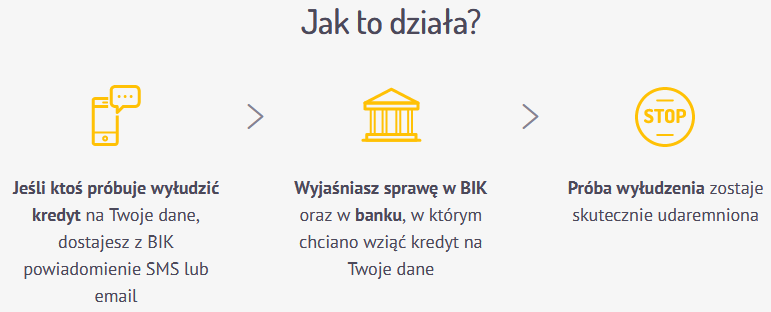

Jak działają Alerty BIK?

Zasada działania Alertów BIK wygląda w ten sposób:

A więc Alerty BIK, to system oparty na monitoringu, dzięki któremu w sytuacji, kiedy oszust próbuje wyłudzić pożyczkę, czy kredyt na Twoje dane (PESEL), otrzymujesz powiadomienie w formie SMS-a.

Zyskujesz tym sposobem czas na reakcję na wyłudzenie, jakiego zaraz padniesz ofiarą, po otrzymaniu SMS-a wystarczy wtedy szybko skontaktować się z BIK-iem, a BIK w takiej sytuacji zgłosi zaistniałą sytuację do podmiotu, który Twoje dane wysłał do przetworzenia.

W ramach systemu Alerty BIK można także zdecydować się na zastrzeżenie kredytowe, dzięki któremu każdy kto będzie posługiwać się Twoimi danymi, nie będzie mógł zaciągnąć żadnej pożyczki, czy kredytu na te właśnie dane. Jest to jakby odgórna blokada na zaciąganie jakichkolwiek zobowiązań.

Należąc do systemu BIK, będziesz w stanie zastrzec również swoje dokumenty, które zostały skradzione, lub zgubione. Dokonasz tego za pomocą aplikacji Dokumenty Zastrzeżone. Jeśli temat zastrzegania dokumentów jest dla Ciebie również interesujący, to zachęcam Cię do przeczytania poradnika: Na czym polega zastrzeżenie dowodu osobistego?

Jak zarejestrować się w Alerty BIK?

Wystarczy, że będziesz podążać za tymi krokami:

- Przejdź bezpośrednio na stronę: Alerty BIK, lub na stronę www.BIK.pl i kliknij przycisk „Klienci indywidualni”

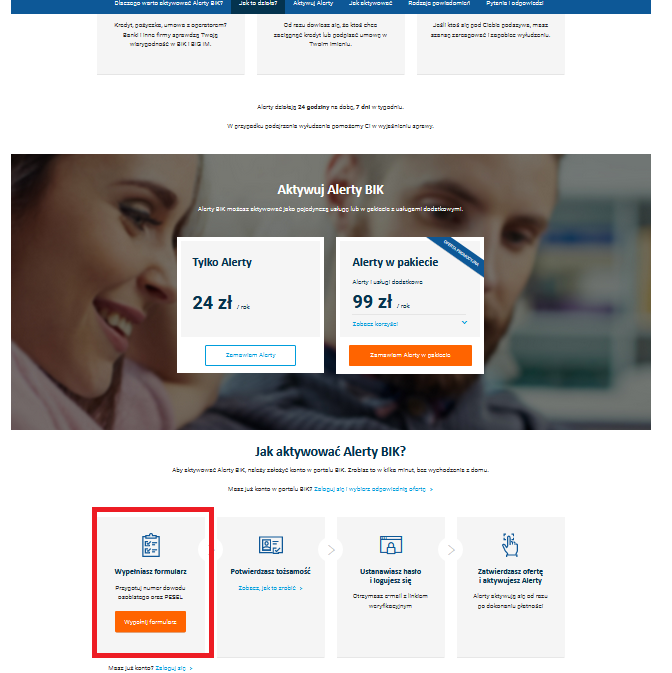

- Następnie kliknij baner zaznaczony na czerwono „Alerty BIK”

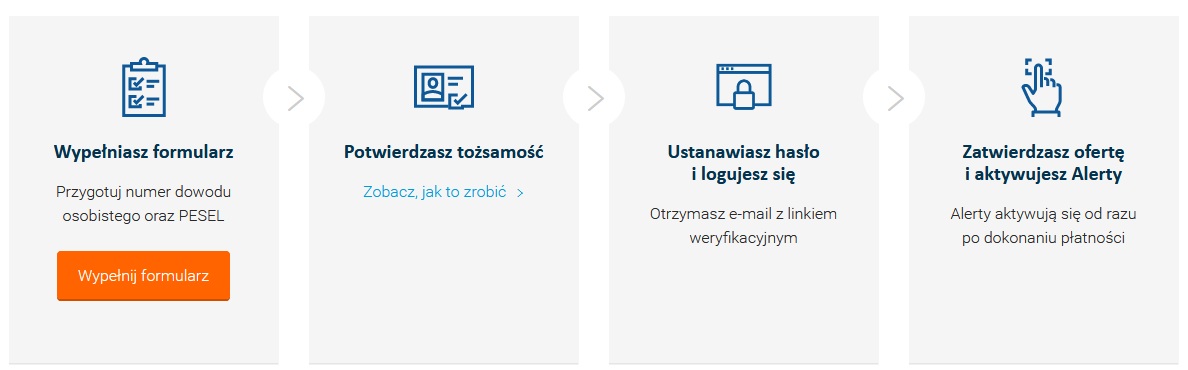

- Kliknij „Wypełnij formularz”

- Następnie wystarczy jedynie wypełnić formularz swoimi danymi, potwierdzić swoją tożsamość, ustanowić hasło i aktywować Alerty BIK

Ile kosztują Alerty BIK?

Usługa nie jest wcale droga, bo jej koszt, to 24 zł na rok, czyli 2 zł na miesiąc.

Czas jednak omówić kolejny system, jakim jest:

Czym jest i jak działa Bezpieczny PESEL?

Jeśli chcesz mieć zapewnioną ochronę przed zaciągnięciem przez oszusta kredytu na Twoje dane, to możesz też skorzystać z systemu BezpiecznyPESEL, jak działa ten system?

W odróżnieniu od Alertów z BIK-u Bezpieczny PESEL nie monitoruje zapytań, jakie oszuści mogą składać w firmach pożyczkowych, posługując się naszymi danymi, lecz system blokuje nasz numer PESEL tak, aby blokadę widziało, jak najwięcej podmiotów (banki, firmy pożyczkowe i inne instytucje finansowe).

Zasadniczo system oferuje dwie usługi:

- Zastrzeżenie danych – klient zastrzega, że nie zamierza korzystać z pożyczek, chwilówki, ani kredytów. Dlatego każdy wniosek pożyczkowy czy kredytowy, będzie podejrzany i automatycznie odrzucany.

- Zgłoszenie utraty dokumentów tożsamości – z inicjatywy osoby, która zgubiła dokumenty, lub które zostały jej skradzione, system ostrzega wszystkie podmioty, które z nim współpracują, że dokumenty, a w szczególności PESEL, mogły potencjalnie wpaść w ręce osób, które mogą chcieć wyłudzić pożyczkę lub kredyt.

W systemie bezpieczny PESEL bierze udział ogromna liczba pożyczkodawców, są tam największe firmy pożyczkowe w Polsce, jak i małe mniej znaczące podmioty.

Warto dodać również, że

Jak zastrzec PESEL w systemie Bezpieczny PESEL?

Wystarczy wykonać zaledwie kilka kroków, oto one:

- Przejdź na stronę bezpiecznypesel.pl

- W górnym menu z lewej strony kliknij zakładkę: „Zastrzeżenie”

- Następnie zostaniesz przekierowany do formularza, który trzeba wypełnić:

- Po potwierdzeniu swojej tożsamości Twój numer PESEL będzie monitorowany, a zarazem zablokowany tak, aby nikt nie mógł go użyć.

ChrońPESEL.pl sposób działania i cennik

System chrońPESEL.pl to produkt, za którego stworzeniem stoi Kaczmarski GROUP, który z kolei jest częścią Krajowego Rejestru Długów KRD i to właśnie KRD jest podstawą i kwint esencji systemu chrońPESEL.

Rejestrując się w systemie, zlecamy monitorowanie (podobnie jak Alerty BIK) naszych danych osobowych, oraz numeru PESEL. Od tej pory, każdy podmiot (bank, firma pożyczkowa), która złoży zapytanie do KRD BIG S.A odnośnie do Twojej osoby, będzie przez system wyłapywana, po czym zostaniesz o tym poinformowany, że ktoś próbuje zaciągnąć zobowiązanie, posługując się Twoimi danymi.

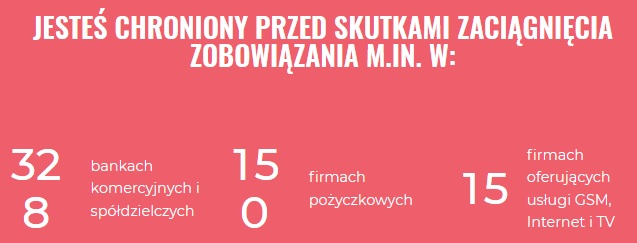

System chrońPESEL monitoruje:

- 328 banków spółdzielczych i komercyjnych,

- 150 firm pożyczkowych

- 15 firm oferujących usługi GSM, Internet i TV

Ile kosztuje usługa? nie ukrywam, że jest to najdroższa z usług, a cennik kształtuje się w ten sposób:

Decydując się na alerty z chrońPESEL, oprócz monitorowaniu Twoich danych 24/7, w przypadku takiego alertu otrzymasz instrukcję jak postępować, gdy dojdzie do wyłudzenia danych, dostaniesz też informację, gdzie dokładnie doszło do wyłudzenia lub posłużenia się Twoimi danymi.

ChrońPESEL oferuje także asystę prawną, dzięki której, gdy dojdzie do zdarzenia, otrzymasz potrzebne wzory dokumentów, które należy wykorzystać w dochodzeniu swoich praw. Możliwa jest również merytoryczna pomoc, w której konsultant infolinii poinstruuje Cię co robić.

Oprócz ochrony przed wyłudzeniem pożyczki lub kredytu na Twoje dane, system oferuje także szereg innych usług, i są to:

- Sprawdzenie KRD

- Sprawdzenie wiarygodności firmy

- Dopisanie dłużnika do listy dłużników KRD

- Powiadomienie o założeniu firmy na Twoje dane

- Możliwość sprawdzenia kto używał Twojego numeru PESEL w ciągu ostatniego roku

Oczywiście dostęp do wymienionych wyżej opcji umożliwi Ci jedynie odpowiedni pakiet, który wykupisz (patrz: „Zakres usług w pakietach”, do wyboru masz więc:

- Silver

- Gold

- Platinum

Którą platformę wybrać, aby chronić swoje dane i PESEL?

Pamiętaj, że każdy z trzech przeze mnie opisanych systemów, to prywatna firma i tak naprawdę mimo krzykliwych, przepełnionych pewnością siebie banerów, które znajdują się na stronie każdego z systemów, nikt nie jest w stanie dać Ci 100% pewności, że nigdy do wyłudzenia pożyczki czy kredytu na Twoje dane nie dojdzie.

Żaden z systemów nie umożliwia również zniesienia z Ciebie odpowiedzialności, za udowodnienie podmiotowi, w którym doszło do wyłudzenia pożyczki czy kredytu, że to nie Ty zaciągałeś zobowiązanie.

Jeśli padniesz ofiarą oszusta, który wyłudził na Twoje dane cokolwiek, wciąż ciążyć będzie na Tobie obowiązek udowodnienia swojej niewinności, aby zobowiązanie mogło zostać w pełni umorzone.

Korzystanie z systemu Alertów BIK, Bezpieczny PESEL, czy Chroń PESEL, to zyskanie przewagi nad oszustem, którą jest czas. Czas gra tutaj ogromną rolę, bo wiedząc, że ktoś właśnie użył Twoich danych, czyli po otrzymaniu alertu, masz szansę, by podjąć działania, które uniemożliwią oszustowi dalsze okradanie Cię.

Co zrobić, gdy ktoś wziął pożyczkę na moje dane?

Jeśli nie korzystasz jeszcze z żadnego z wyżej wymienionych systemów, a masz pewne wątpliwości i chcesz sprawdzić, czy ktoś nie zaciągnął na Ciebie pożyczki, lub kredytu, to warto wtedy postępować według poniższej instrukcji:

- Sprawdzenie siebie w kilku systemach:

- Sprawdź, czy oszust nie założył na Twoje dane rachunku bankowego, który może posłużyć mu do późniejszego wyłudzenia pożyczki bądź kredytu na Twoje dane. Przejdź do strony centralnainformacja.pl.

- Pobierz raport BIK, dzięki któremu sprawdzisz, jak wygląda Twoja historia kredytowa, czy masz jakieś zaciągnięte pożyczki bądź kredyty. Jednorazowy raport BIK kosztuje 39 zł

- Oprócz sprawdzenia się w BIK-u możesz jeszcze sprawdzić się w takich rejestrach jak: KRD, InfoMonitor, ERIF, czy KBIG.

- Sprawdź, czy oszust nie założył na Twoje dane rachunku bankowego, który może posłużyć mu do późniejszego wyłudzenia pożyczki bądź kredytu na Twoje dane. Przejdź do strony centralnainformacja.pl.

- Jak zastrzec dowód osobisty?

- Jeśli doszło do utraty dokumentu tożsamości, czy to wskutek kradzieży, czy zagubienia, należy przejść na stronę dokumentyzastrzezone.pl i tam dokonać zastrzeżenia. Zastrzec dokumenty możesz również w wyżej omawianych systemach.

- Następnie unieważnij swój dowód osobisty w Urzędzie Miasta lub Gminy oraz wyrób nowy dokument.

- Powiadomienie zaangażowanych w oszustwo podmiotów

- Zgłoś przestępstwo wyłudzenia danych na Policji

- Poinformuj firmę pożyczkową lub bank, w którym doszło do wyłudzenia.

- Po rozpoczęciu postępowania wyjaśniającego informuj podmioty o dalszym przebiegu sprawy.

- Nakaz zapłaty, komornik itd.

- Jeśli nie miałeś pojęcia, że ktoś wyłudził na Twoje dane pożyczkę lub kredyt, i otrzymasz nakaz zapłaty z sądu, to musisz zgłosić sprzeciw od nakazu zapłaty, podnosząc oszustwo, którego padłeś ofiarą. Sprawa zostanie wtedy rozpatrzona w sądzie, gdzie dalej będziesz bronić swoich praw.

Sprzeciw od nakazu zapłaty – wzór

- Warto w czasie rozprawy sądowej poprosić o sprawdzenie autentyczności podpisu, który znalazł się na umowie pożyczkowej, poproś o sprawdzenie nagrań wideo z pomieszczenia firmy pożyczkowej, w której zaciągana była pożyczka.

- Jeśli nie miałeś pojęcia, że został wobec Ciebie wydany nakaz zapłaty, po czym uprawomocnił się i komornik zajął Twoje konto bankowe lub wynagrodzenie, to masz prawo wnieść do sądu wniosek o przywrócenie terminu do złożenia sprzeciwu.

- Jeśli nie wiesz, od czego zacząć i potrzebujesz pomocy, to zawsze może zwrócić się o poradę do Polskiego Związku Instytucji Pożyczkowych (PZIP). Bezpłatna infolinia konsumencka dostępna jest pod numerem 800 706 813

- Jeśli nie miałeś pojęcia, że ktoś wyłudził na Twoje dane pożyczkę lub kredyt, i otrzymasz nakaz zapłaty z sądu, to musisz zgłosić sprzeciw od nakazu zapłaty, podnosząc oszustwo, którego padłeś ofiarą. Sprawa zostanie wtedy rozpatrzona w sądzie, gdzie dalej będziesz bronić swoich praw.

Warto przeczytać: Czy Alerty BIK jest bezpieczny?

(3 votes, average: 5,00 out of 5)

(3 votes, average: 5,00 out of 5)

Chciałam wziąć niedużą pożyczkę i Pani powiedziała, że mam zablokowany PESEL …mam komornika czy mógł to zrobić? …kiedyś zgubiłam dowód i był zablokowany, mam nowy dowód, czy mogłam wtedy zablokować PESEL? i nadal jest zablokowany… Nie brałam żadnej pożyczki od tamtej pory …ale jak już wcześniej pisałam, mam komornika czy on mógł mi zablokować PESEL w celu nie wzięcia pożyczki?